以下是联邦收入的简要概述, 工资, 房地产, 礼物, 以及跳过个人转移税的一代人.

2022年是税收改革相当平静的一年

影响个人的美国联邦税法见于《明升体育app下载》(IRC),位于26 USC§1 et. seq. 在美国法典中. 税法并不是一下子制定出来的, 而是一种法律的聚合, 减去从, 并且不时通过各种一次性立法进行修改, 其中大多数只有有限的效果. 例如,在2020年 冠状病毒援助、救济和经济安全法案 (“关怀法案”)对联邦税法进行了几项适度的临时修改,以应对COVID大流行. In 2021, 《明升app》同样对联邦税法做了几项适度的临时修改. 到2022年初,几乎所有这些税法变化都已到期. 2022年唯一值得注意的税收立法是《明升app》(Inflation Reduction Act), 这并没有改变对个人的税收, 但却大大增加了美国国税局的资金, 在未来十年,哪一项可能会大幅增加审计和税务执法. 《明升app》在这方面的真正效果尚不清楚.

鉴于税法立法的拼凑, 大约每隔30年,《明升体育app下载》就会进行一次重大修订,并重述为一个更加一致的整体. 最后一次对税法进行有目的的重述是1986年的《明升app》. 虽然税法自1986年以来就没有正式重述过, 联邦税法最近的一次重大修订是 2017年减税和就业法案 (“TCJA”). TCJA继续提供现行税法的基础和主要结构.

2022年税法的最大变化不是法定的,而是纯粹的经济变化. 税法的许多条款会随着通货膨胀自动调整. 在正常年份,由于长期的低通胀趋势,这些调整很小. 然而, 从2021年夏季开始,一直持续到2022年, 美国经历了创纪录的通货膨胀. 这次通货膨胀的顶点是9.2022年6月为1%,这是自20世纪80年代初以来的最高水平. 这种历史性的通货膨胀导致税法内的某些数值同样急剧增加. 例如, 标准扣除额, 所得税等级, 遗产税的减免都是根据这一历史性的通货膨胀进行了重大调整. 其中一些调整有利于纳税人,而另一些则不利于纳税人.

最后,2023年及之后几年的税法都蒙上了一层长长的阴影. 2017年的《明升体育app下载》主要是对营业税的修订, 它对个人税收的影响是次要的. 作为其立法结构的一部分, TCJA对个人税收的所有改变都是临时性的. 事实上, 如果国会不采取行动, 然后在1月1日, 2026, 根据以前的立法,所有个人税收将恢复到以前的形式. 这种即将到来的“日落”将使未来几年的税收筹划更加艰巨. 最大的变化和那些最容易计划的变化似乎伴随着遗产税和赠与税. 事实上, 大多数顾问都认为,个人应该根据预期的变化来审查他们现有的遗产计划. 以下是对2023年影响个人的联邦税收规定的广泛总结. 将此摘要作为您与LBMC顾问进行税务规划的工具.

个人所得税和工资税

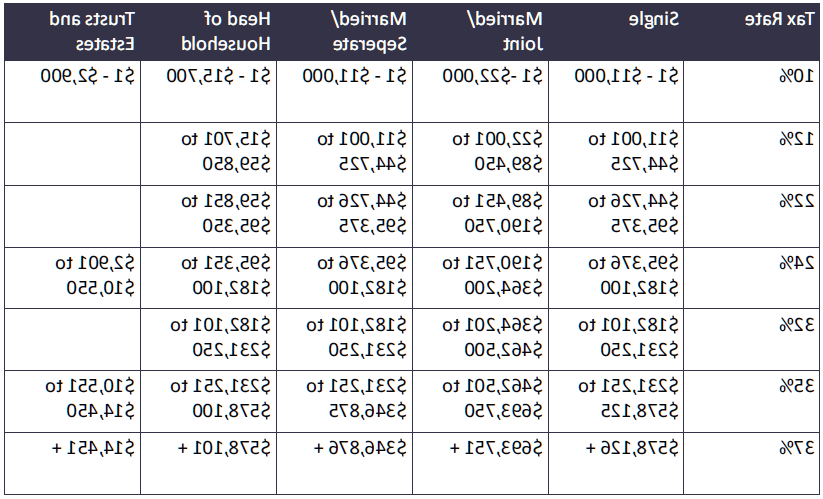

普通所得税等级

联邦所得税等级是根据通货膨胀而增加的. 2022年的历史通胀水平导致2023年的税收等级上移并大幅分散. 2023年个人和信托的联邦所得税等级如下所示.

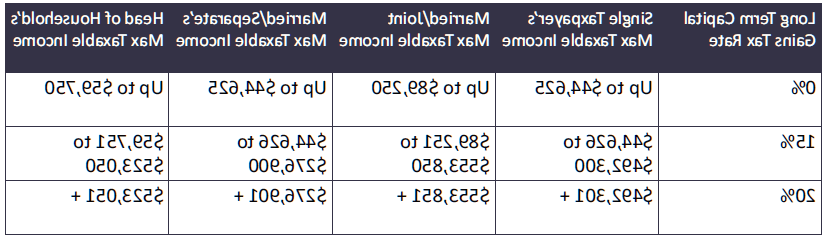

长期资本利得和合格股息等级

2022年起的长期资本利得税税率在2023年仍适用. 在TCJA制定的制度下, 三个资本利得收入起征点与普通所得税等级不像以前那样完美匹配. 相反,税率适用于最高应税收入水平,如下所示:

作为 病人保护和平价医疗法案, 经调整后总收入(MAGI)超过$200的未婚人士,000, 已婚夫妇共同向MAGI申报超过250美元,000, 结婚后分别向MAGI申报了超过125美元,000英镑还将额外支付3英镑.对“净投资收益”征收8%的税. 这种收入通常包括利息, 股息, 资本利得, 租金及特许权使用费收入, 还有不合格的年金. 这一额外税收的影响是,它将资本利得和合格股息的最高有效税率提高到23%.8% (20% + 3.8%). 这一附加税也适用于所有信托和遗产,其未分配的净收入或调整后的总收入超过遗产/信托以最高税率缴纳所得税的美元金额,以较低者为准.

标准扣除额,个人免税额和儿童税收抵免

TCJA实质性地改变和修订了联邦所得税的基本免税额:标准扣除额, 个人豁免, 和儿童税收抵免.

- 2017年,个人免税额为每人4,050美元. TCJA于2018年取消了个人豁免. 从2022年到2023年,个人免税额仍为0美元.

- 标准扣除额适用于不列出扣除额的纳税人. 而个人免税在2018年被取消, 标准扣除额大幅增加. 在2023年,标准扣除额将设定为以下水平:

- 单:13850美元

- 已婚纳税人共同申报:27,700美元

- 已婚单独报税:13850美元

- 户主:20,800美元

- 根据TCJA, 儿童税收抵免提供了2美元的静态抵免,每个孩子可抵扣所欠税款, 经通货膨胀调整后的部分可退还给纳税人. 美国救援计划法案, 2021年3月通过的法案, 将儿童税收抵免大幅增加到3美元,每名6岁或以下儿童600元,另加3元,每6至17岁儿童000美元. 此外, 这种增加的儿童税收抵免部分可以通过每月支付给父母的方式预先退还. 然而, 这一增加的儿童税收抵免仅在2021年生效,2022年不再续期. 就目前而言, 到2023年,儿童税收抵免将再次达到2美元,每16岁以下儿童1美元,600退还. 儿童税收抵免的地位可能会在2022年底之前发生变化,因为这项税收抵免比税法中几乎任何其他项目都受到更多的政治关注.

分项扣除。限制和限制

2017年的《明升体育app下载》增加了标准扣除额, 它还大幅削减了纳税人可获得的逐项扣除. 因此, 近年来,许多曾经逐项列出扣除额的纳税人选择采用标准扣除额,或者采用更复杂的税收规划策略. 常用的分项扣除的现状如下:

- 自1986年《明升app》以来,抵押贷款利息一直是可特别扣除的,并在2023年继续如此. 新按揭的利息扣除上限为750元,000, 低于2017年100万美元抵押贷款债务的高点. 利用这个推论, 贷款必须由第一套或第二套住房担保, 贷款支出必须用于建设, 购买, 或者改善担保贷款的房屋.

- 房屋净值贷款和信用额度对于新的或现有的房屋净值贷款或信用额度,利息通常是不可扣除的. 房屋净值利息仍然可以扣除,如果它符合上述规则,使房屋净值贷款或线有资格作为抵押贷款.

- 到2023年,州税和地方税的扣除上限为1万美元. 纳税人可以扣除他们的州和地方财产税,以及他们的州和地方所得税或销售税(但不能两者都扣除),直到上限.

- 慈善捐款 2023年仍可免赔, 现金供款的扣除上限仍定在调整后总收入的60%. 非现金资产的贡献仍保持在调整后总收入的30%或20%, 视乎慈善受赠人而定.

- 纳税人的医疗费用, 配偶, 或家属在2023年,如果这些费用超过7.纳税人调整后总收入的5%,并且未从健康保险等来源报销.

- 杂项扣除. 以下费用曾经是可扣除的, 并且可能从2026年开始再次免赔, 但在2023年,它们是不可扣除的:

- 投资费用及开支

- 税务准备费用

- 移动费用

- 伤亡和盗窃损失(联邦政府承认的灾区除外)

- 工作费用(如执照费、继续教育费、监管费)

- 补贴停车和交通报销

- 的赡养费

- 捐赠给大学以换取比赛门票或坐席权

所有雇员在2023年挣得的工资都按1.医疗保险税率45%. 2023年,所有自雇人士的收入都按2美元的税率征税.9%,其中包括雇员和雇主的税收部分. 另外, 支付的工资超过200美元,单一申报人的罚款为5,000美元,超过250美元,夫妻共同申报的(125美元),(如已婚人士分开申请),则须额外缴付$ 1,000元.9%的税率,使医疗保险税的最高总税率为2%.员工35%,3.自雇人士占8%. 医疗保险税没有上限.

到2023年,雇员的社会保障缴费率仍将保持在6%.20%. 全额社会保障缴款的赔偿数额定为160 200美元. 这使得雇员的社会保障缴款最高为9,932美元.40. 另一方面, in 2023, 自雇人士的社会保障缴费率仍为12%.4%,包括雇员和雇主的供款. 社会保障缴款的最高赔偿水平为160 200美元. 这使得自雇人士的社会保障缴款最高为19,864美元.80.

退休帐户供款

401(k)、403(b)和457计划的缴费限额已提高到22美元,500 in 2023, 从20美元起,500 in 2022. 50岁及以上的人的补缴金增加到7美元,500 in 2023, 高于2022年的6美元水平,500. 到2023年,SIMPLE退休计划的缴费限额将提高到15美元,500 in 2023, 从14美元涨到现在,000 in 2022. 2022年的SIMPLE赶超捐款设定为3500美元.

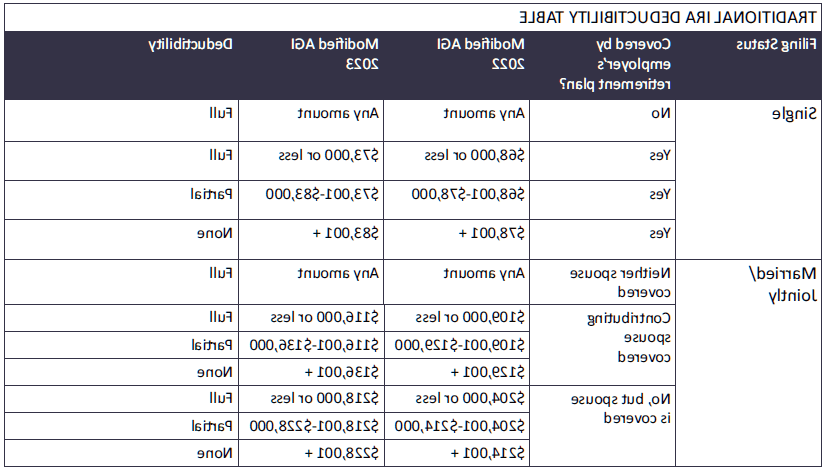

In 2023, 传统个人退休帐户的供款限额增加到$6,500, 从6美元增加,000 in 2022. 到2023年年底,50岁或以上的人的补缴金不会因为通货膨胀而增加,而是保持在1美元,000. 从2022年到2023年,适用于传统ira供款及其可扣除额的收入逐步淘汰限额有所增加, 但仍然受到缴款人的调整后总收入和雇主退休计划下的可用保险范围的限制. 2023年收入逐步淘汰对传统个人退休账户供款的扣除限制, 以及它们在2022年的相对增长, 如下表所示:

In 2023, 罗斯个人退休账户的缴款限额也是6美元,500, 外加1美元的补偿金,50岁或50岁以上的人在日历年年底前可以得到000美元, 尽管罗斯个人退休账户的捐款是不可扣除的. 罗斯个人退休账户的缴款也会根据收入逐步取消, 尽管这些逐步淘汰并不像传统的个人退休账户那么复杂. 罗斯个人退休账户的收入在2023年将从138美元开始逐步取消,000 to $153,每名纳税人可获000美元和218美元,000 to $228,提交联合申报表的人士,则须缴交000元. 如果纳税人决定向罗斯个人退休账户缴款, 但高于收入门槛, 他或她可以通过从传统IRA转换到Roth IRA的“后门”.

替代性最低税

的 替代性最低税 (AMT)是一种担保税,旨在防止高收入纳税人利用太多的减免和豁免来掩盖他们的收入,并以低于联邦税收政策的税率缴纳所得税. TCJA通过提高其豁免和扣除水平,实质性地改变了AMT, 一般来说,它会影响更少的纳税人. AMT的计算分为以下几个步骤:

- 首先,AMT豁免适用于纳税人的总收入. 2023年的AMT免税额为单身纳税人81,300美元,已婚纳税人126,500美元. 这比2022年的75,900美元和118,100美元有所增加. 在过去, 国会将不得不每年提高AMT免税额,以防止意外的纳税人被卷入AMT,这是一种被称为“税率蠕变”的现象.“然而, TCJA和之前的税收立法制定了一个永久性的解决方案,即AMT豁免每年都会增加, 与通货膨胀挂钩.

- 在申请AMT豁免后, 然后,纳税人被允许申报一些有限的分项扣除,以减少他或她的应税收入. 与标准所得税相比,AMT提供的这些有限的逐项扣除要少得多. 在AMT下仍然允许的主要扣除是抵押贷款利息扣除和医疗费用扣除, 尽管其他一些折衷的扣除也有有限的数量. 随着纳税人收入的增加,AMT下这些有限的分项扣除的可用性也会逐步取消.

- 一旦纳税人的收入被AMT豁免和有限的分项扣除所减少, 剩余的金额被称为替代性最低应税收入(AMTl)。. AMTI的税率低于个人所得税. 对于2023年,AMTI的第一个220,700美元的税率为26%,任何超额的税率为28%. 税率对纳税人AMT收入的适用决定了AMT税.

- 由于AMT是一种“担保税”,旨在防止纳税人通过采取过多的减免和豁免来减少税收, AMT并不适用于所有收入在AMT税收范围内的人. 而不是, 作为计算的最后一步, AMT税与纳税人根据税法必须缴纳的标准联邦所得税相比较. 如果标准联邦所得税更高,纳税人只需支付该税. 如果AMT税额较大,纳税人只需缴纳AMT税额. 这两种税从来不合并.

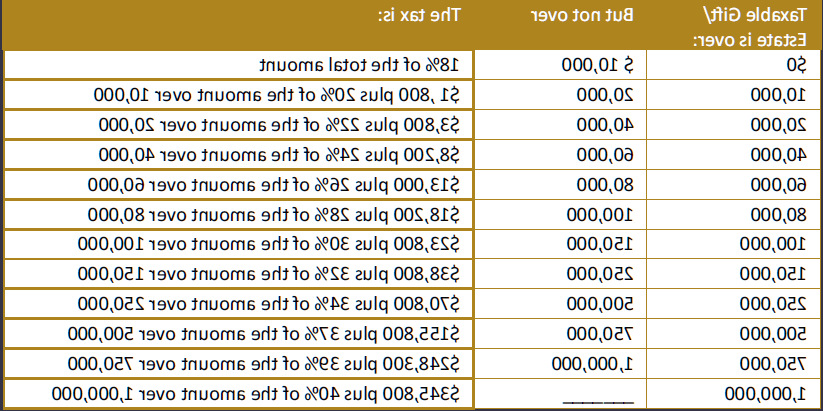

遗产税、赠与税和隔代转让税

2003年至2010年, 关于遗产税和赠与税的未来一直存在争论, 这两种税是针对富人征收的, 但对中产阶级的影响越来越大. 有了税收减免, 失业保险再授权, 和2010年创造就业法案(TRA 2010)国会为遗产税和赠与税建立了一个妥协的立场,使遗产税豁免(也可用于反对赠与税,通常被称为赠与税豁免)比历史上更有利于纳税人, 但作为交换,他大幅提高了遗产税和赠与税的税率.

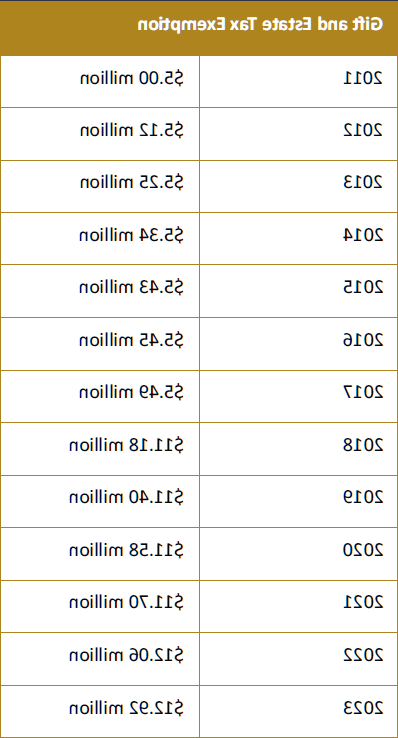

《明升app》还使遗产税和赠与税比以前更加紧密地统一起来,使它们的税率一致,并允许在生活中充分使用赠与税和遗产税豁免, 在死亡, 或者两者的某种组合. 2017年的《明升体育app下载》保留了赠与税和遗产税的基本结构, 但将赠与税和遗产税免征基数从500万美元提高到1000万美元(与通胀挂钩)。. 这允许纳税人从他或她的遗产中转移更多的资产, 无论是生前还是死后的礼物, 比以前的豁免规定. 然而, 就像大多数来自TCJA的个人税收改革一样, 豁免的增加是暂时的,如果国会不使改革永久化,豁免将于2026年到期. 日落之后, 2026年的豁免将再次以500万美元为基础,并与2010年以来的通货膨胀挂钩. 由此产生的2026年免税额可能约为每人700万美元, 从目前的水平大幅度下降.

任何超过年度豁免的终身赠与,以及任何不在豁免范围内的遗嘱赠与(如婚姻或慈善豁免),都将侵犯赠与和遗产税豁免. 2023年的赠与税和遗产税免税额为12美元.9200万年. 然而, 此外,增加了在生前和死后如何使用赠与税和遗产税豁免的灵活性, 《明升体育app下载》还允许夫妻之间的赠予和遗产税豁免完全可转移. 这意味着第一个死亡配偶的任何未使用的豁免可以由第二个死亡配偶使用, 即使配偶双方都没有特别适用豁免的遗产计划, 例如“AB信托”结构. 这意味着到2022年,一对已婚夫妇可以转嫁25美元.8400万美元留给他们的继承人,无需缴纳联邦赠予税和遗产税,完全没有任何规划. 由于通货膨胀,赠与税和遗产税免税额每年都在增加, 以如下表所示的顺序:

2023年赠与税的年度免税额为每位捐款人、每位受赠人每年17,000美元. 礼物可以由丈夫和妻子平分,这样积分可以达到34美元,每对已婚夫妇捐赠1万英镑, 每受赠人, 每年. 在遗产税中没有相应的豁免, 这意味着,从税收的角度来看,这种年度排除使得终身赠与实质上更有效. 遗产税和赠与税的税率已统一,见下表:

TCJA还修订了跳代转让税(GST),增加了其免税额. 与遗产和赠与税豁免一样,商品及服务税豁免也与通货膨胀挂钩,目前等于12美元.到2023年将达到9200万. 不像遗产税和赠与税豁免, 商品及服务税豁免是不可转移的,不能在配偶之间共享. 这意味着,对于考虑建立遗产信托或类似赠与的纳税人来说,遗产平衡仍然很重要. 任何超过GST豁免(且不包含在排除条款中)的代沟礼品均须缴纳GST. 回想一下,商品及服务税的目的是作为一种惩罚,以避免遗产税, 因此,所有由商品及服务税征税的转让都按遗产税的最高税率征税, 目前为40%.

内容由LBMC税务专家David Frederick提供.

大卫·弗雷德里克.D., LL.M. 是LBMC的高净值税收和规划高级经理,PC. David是一名律师,他在LBMC的业务重点是为高净值个人提供遗产规划方面的建议, 企业继任计划, 还有税收减免. 可以联系到他 大卫.frederick@nfmy6688.com or 615-690-1931.

LBMC为客户和本所的朋友提供税务信息和教育服务. 该沟通是高级别的,不应被视为采取任何具体行动的法律或税务建议. 个人在作出任何税务或法律相关决定之前,应咨询其个人税务或法律顾问. 除了, 所提供的资料和数据基于被认为可靠的来源, 但我们不保证其准确性或完整性. 上述资料以所示日期为准,如有更改,恕不另行通知.

社会保障和医疗保险